Ecology

$19M Investment: GAC Expands Manufacturing Footprint in Cambodia

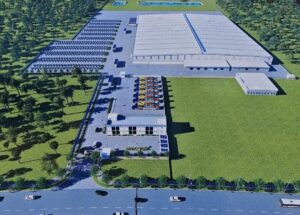

1900万美元投资落地,广汽加码柬埔寨制造业版图 9月19日,中国广汽集团与柬埔寨合作伙伴TH集团在金边签署KD工厂合作协议,总投资约1900万美元。这是广汽在东南亚设立的首个本地化生产项目,标志着其“ONE GAC 2.0”战略的重要落地。 该工厂位于磅清扬省,距离金边约70公里,设计年产能1.5万辆,设有四条组装线,预计2025年12月竣工,2026年初投产。项目预计将带来数百个就业岗位,并培养本地技术工人。柬埔寨发展理事会(CDC)秘书长谢无敌表示,汽车产业是重点扶持领域,广汽的投资将推动该国制造业升级,并提升其在东盟供应链中的地位。 广汽方面指出,自2019年进入柬埔寨市场以来,公司销量逐步增长,预计2025年将突破2000辆。本地生产有望改善成本结构、缩短响应周期,并进一步提升市场渗透率。然而,柬埔寨全年新车销量不足10万辆,市场容量有限,如何通过RCEP和东盟零关税体系实现区域辐射,成为项目成败的关键。 随着日本、韩国以及越南VinFast加速布局东南亚,中国车企正从出口模式转向本地化生产。广汽在柬埔寨的工厂不仅是商业投资,也是中柬“工业发展走廊”的具体成果。对广汽而言,该项目既是销量的加法,更是战略的乘法,或将成为其东南亚布局的重要支点。 On September 19, China’s GAC Group signed a KD plant cooperation agreement with Cambodian partner TH Group in